田中健仁氏

LED(発光ダイオード)やパワー・デバイス、RFデバイスの半導体材料として高い注目を集めているSiC(炭化ケイ素)。その専業メーカーとして米Cree社が設立されたのは、今を遡ること33年前の1987年である。

その数年後には早くも、明るさは十分ではなかったもののSiC材料を用いた青色LEDを業界に先駆けて製品化した。その後、青色LEDは、競合他社がGaN(窒化ガリウム)材料を採用することで高輝度化に成功。しかし同社は、得意とするSiC材料をウエハー(基板)として使い、その上にGaN素子を形成する高輝度の青色LEDを製品化することでLED業界での地位を保ち続けた。現在でも、「Creeと言えばLED」というイメージを持つ技術者は少なくないだろう。

その同社が変革を起こそうとしている。事業の中心を従来のLEDから、パワー・デバイスとRFデバイスに移そうとしているのだ。なぜ、新しい注力事業としてパワー・デバイスとRFデバイスを選んだのか。さらに、SiCデバイスの低コスト化のカギを握るSiCウエハーの大口径化の現状について、Cree Japanのバイスプレジデントである田中健仁(たなか・けんじ)氏に話を聞いた

(聞き手:山下勝己=技術ジャーナリスト)

まず確認したいのだが、Cree社が使用している「Wolfspeed」という名称は何か。

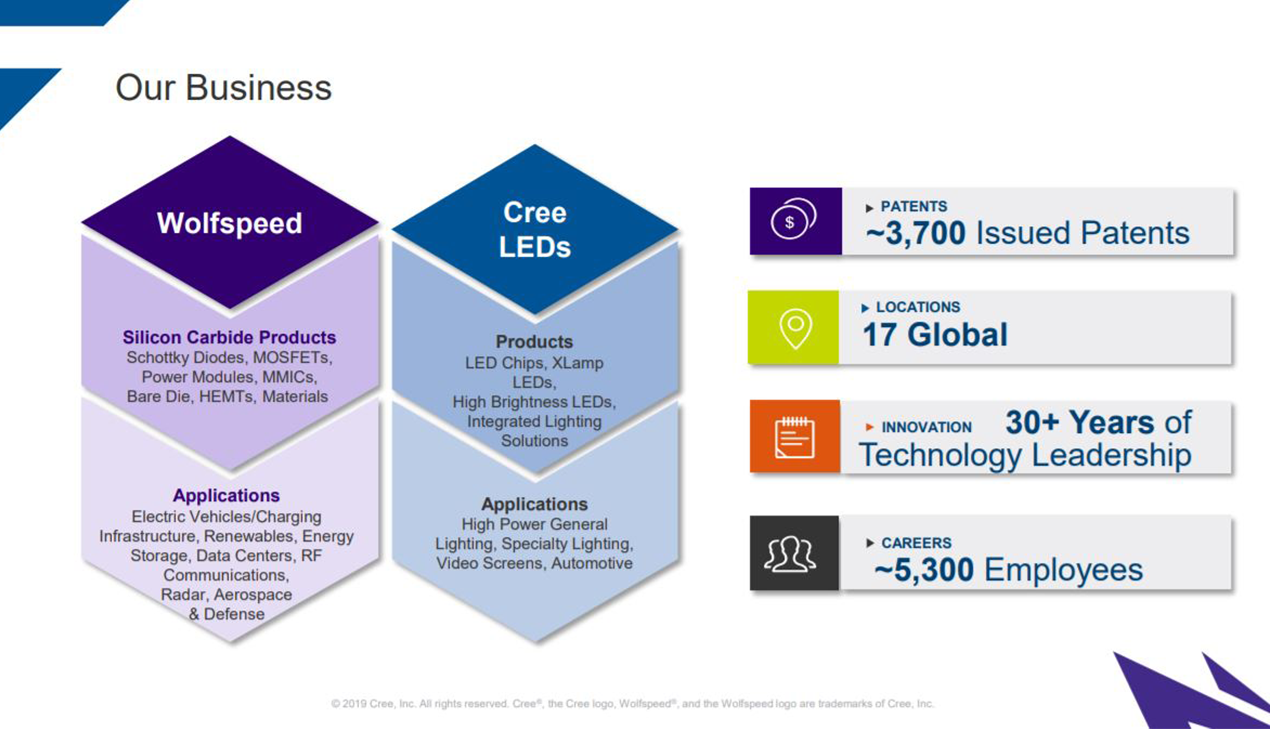

図1: LED、Power、RFという3つの事業に取り組む

Cree社ではLEDに加えて、WolfspeedブランドによるPowerとRFという2つの事業に取り組んでいる。同社の強みは、SiC関連技術を中心とする3700件もの特許にある。

田中 現在、Cree社には3つの事業部門がある。具体的には、「LED」「Power」「RF」の3つだ(図1)。このうち、Power部門とRF部門で使用している製品ブランド名が「Wolfspeed」である。

なぜWolfspeedという名称に決めたのか。「Wolf(狼)」という言葉を用いた理由は何か。

田中 Cree社は1987年に、米North Carolina State University(ノースカロライナ州立大学)に在籍していた6人が設立した企業である(当時の社名はCree Research社)。通常、米国の大学にはマスコットがいる。ノースカロライナ州立大学はWolf(狼)だった。そこで、「SiCデバイスはSiデバイスより速く、狼のようだ」というイメージから「Wolfspeed」というブランド名が付けられた。

自動車でもLEDが主流に

Cree社の日本における営業/サポート体制を教えてほしい。

田中 現在東京のオフィスには、技術担当者(FAE:Field Application Engineer)が4人、営業担当者が4人、そのほか2人の合計10名がある。この10名でLED部門とPower部門、RF部門の製品を販売し、技術サポートしている。さらに自動車関連企業への販売と技術サポートを目的に、名古屋オフィスを開設している。そこには、営業担当者と技術担当者をそれぞれ1人ずつ置いている。もちろん、東京オフィスと名古屋オフィスが独立して活動しているのではなく、必要に応じて両者が協力して動いている。

名古屋オフィスでは、どういった製品を自動車関連企業に売り込んでいるのか。

田中 中心は、Power部門の製品である。SiCショットキ・バリア・ダイオード(SBD)やSiCパワーMOSFETを、電気自動車(EV)やハイブリッド車に搭載するインバータやオンボード・チャージャ(車載充電器)に採用してもらえるよう営業活動を展開している。

自動車のヘッドライトやエクステリア/インテリア照明などに向けたLEDの営業活動は対象ではないのか。

田中 直接的な営業活動は行っていない。現在当社は、仏Valeo社やスタンレー電気、市光工業などの自動車部品メーカーなどにLEDを納入しており、そうしたメーカーを介して自動車メーカーに当社のLEDを使ってもらっている。

自動車向けLED市場の今後のトレンドはどう見ているのか。

田中 自動車の「2020年モデル」では、総生産台数の実に52〜53%がLEDヘッドライトを採用するという統計がある。つまり、既存のハロゲン・ヘッドランプやHID(High Intensity Discharge)ヘッドランプなどに代わりに、LEDヘッドライトがついに主役の座に就くことになる。

LED市場におけるCree社のシェアはどの程度か?

田中 LED市場のシェアは、競合企業である日亜化学工業が圧倒的に高い。日亜化学工業の総売上高は約4000億円で、そのほとんどをLEDの売り上げが占めている。一方、当社の総売上高は約1000億円で、LEDの売り上げはその約半分の500億円程度である。日亜化学工業とはかなり大きな開きがある。具体的な市場シェアは明らかにできないが、当社はLED市場におけるシェアでは2番手、もしくは3番手である。

原材料からデバイスまでを一貫生産

今後、Cree社が持つ3つの事業部門の中で、特に注力していこうと考えているのはどの部門なのか。

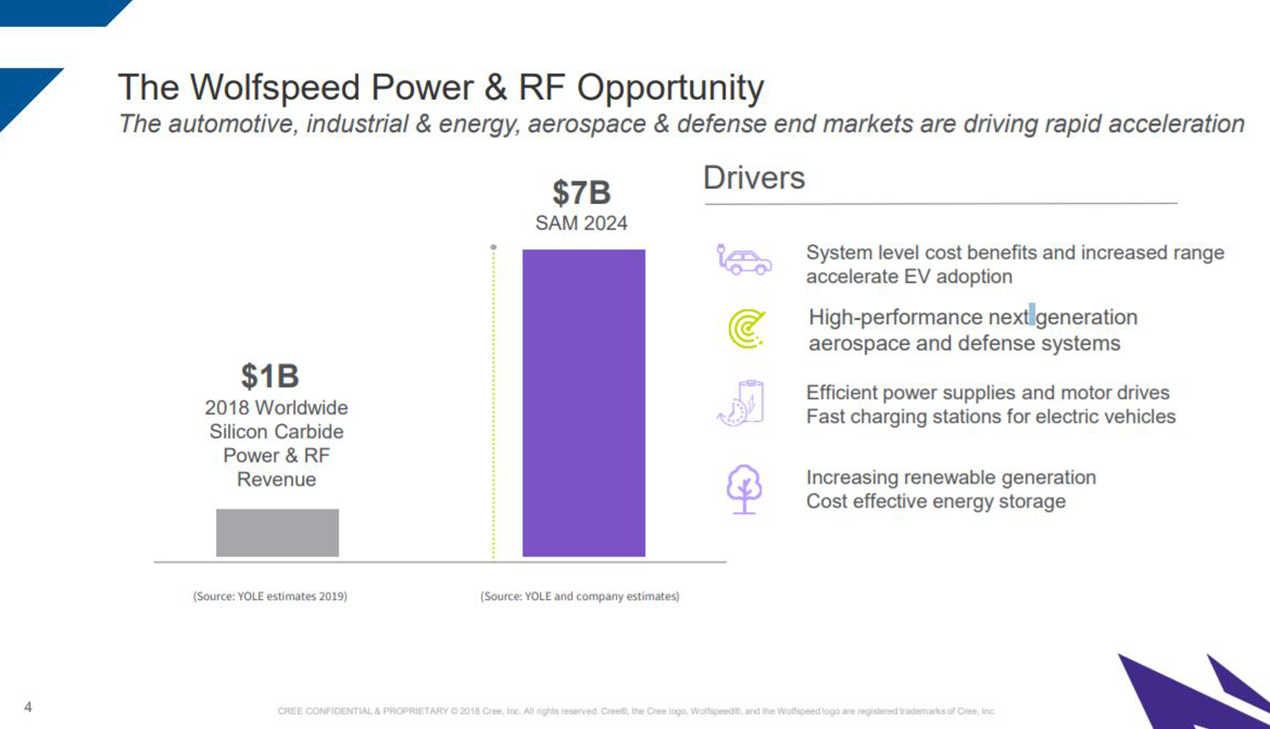

図2: PowerとRFに注力へ

現在Cree社は、SiC材料を用いたPower分野とRF分野への取り組みを強化している。この分野の潜在的な市場規模は大きい。仏YOLE and Companyの予測によると、2018の市場規模は約10億米ドルだったが、2024年には約70億米ドルまで拡大する見込みである。

田中 今後は、Power部門とRF部門に力を入れて行こうと考えている。理由は2つある。1つは、LEDは極めて広く普及した結果、「薄利多売」の市場へと変化してしまったことだ。もう1つは、LEDの高輝度化技術が大きく進化し、サファイヤ基板を使ってもミッドエンドからハイエンドに近い高輝度LEDが製造できるようになってしまった。つまり、当社の得意とするSiCウエハーを基板に使わなくても、かなり輝度が高いLEDが製造可能になっているわけだ。恐らく、将来的にはLEDではSiCウエハーを使わなくなるかもしれない。

ところが、パワー・デバイスとRFデバイスの分野では、まだまだ高い性能が求められており、SiCウエハーの高い性能が生きる(図2)。言い換えれば、当社のSiCウエハーを採用すれば、付加価値をつけられるわけだ。このため今後は、今後は、Power部門とRF部門の事業に注力していく考えである。

まずはパワーデバイスに対する取り組みの現状を教えてほしい。

田中 現在当社では、SiC材料を用いたショットキ・バリア・ダイオードとMOSFETを製品化している。対応する耐圧の範囲は、ショット・バリア・ダイオードが600〜1700V、パワーMOSFETが650〜1700Vである。

Cree社のパワー・デバイスの特徴は何か。

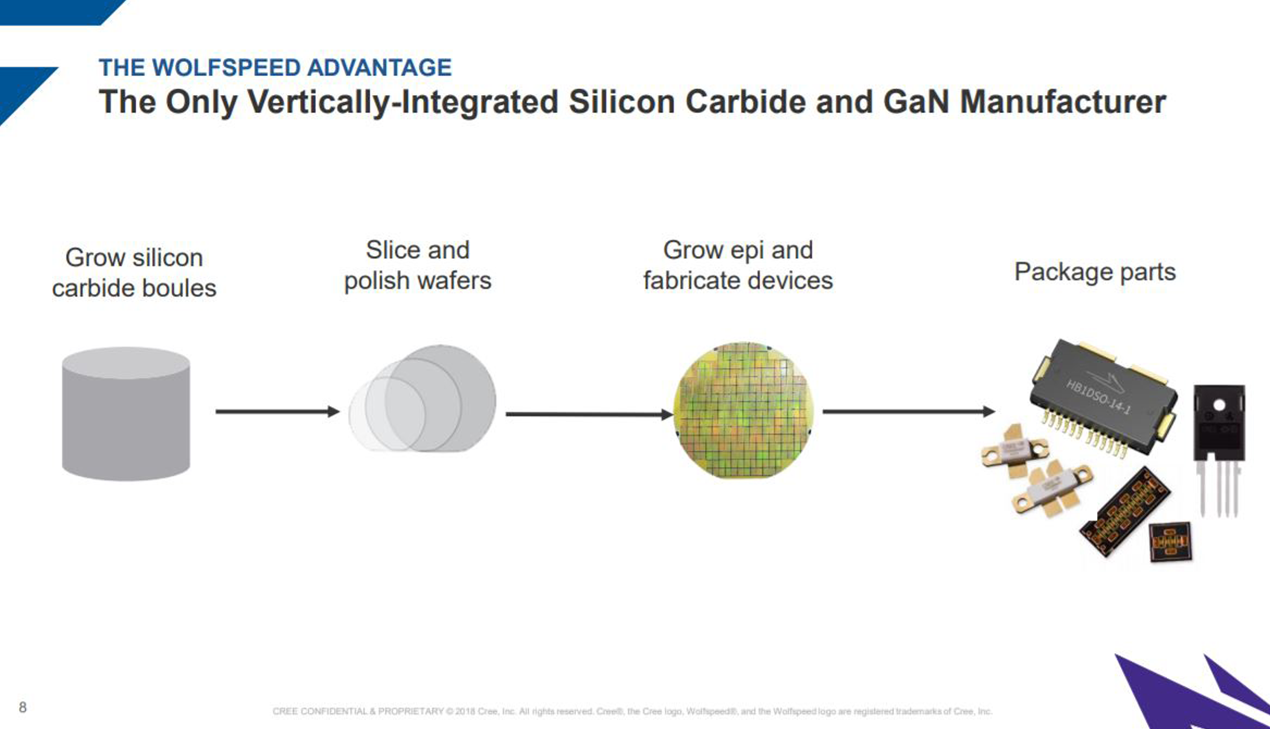

図3: 原材料からパワー・デバイスまでを一貫生産

Cree社は、SiCの原材料からパワー・デバイスまでを一貫生産する唯一の企業である。原材料からSiCウエハーを作成し、その上にSiC膜などをエピタキシャル成長させ、最後にパッケージに封止することでパワー・デバイスを製造する。

田中 パワー・デバイスだけでなくLEDとRFデバイスもそうだが、原材料から最終のデバイスまでの一貫生産を手がけていることだ(図3)。一貫生産を実現しているのは、この業界では当社だけである。

一貫生産で得られるメリットとしては、高い性能を得られることが挙げられるだろう。欠陥の少ないSiCウエハーを使えることに加えて、当社の高いエピタキシャル成長技術を活かせるからだ。

現在、SiCパワー・デバイスは、どのような用途で使われているのか。

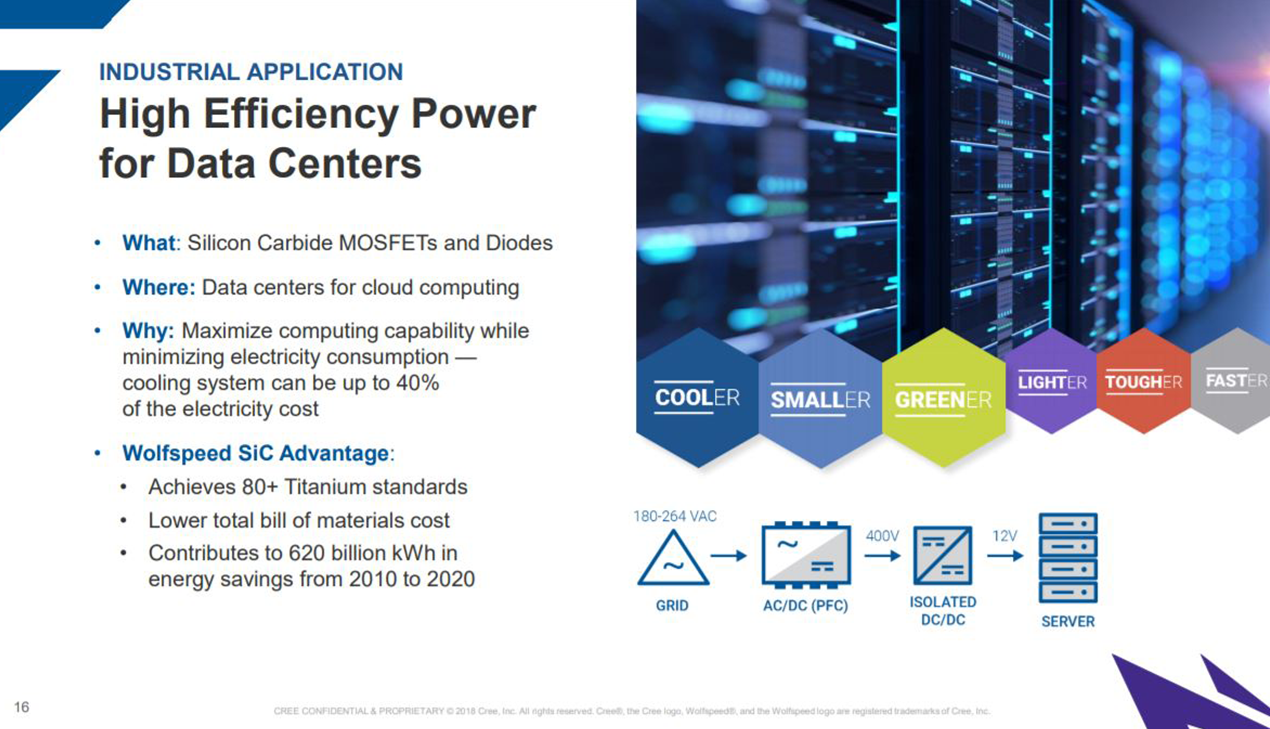

図4: 高効率化が求められるデータセンター機器

現在、データセンターにおける電気料金の実に40%を冷却システムが占めているという。SiC材料で製造したショットキ・バリア・ダイオードやパワーMOSFETをAC-DCコンバーター(スイッチング電源)や絶縁型DC-DCコンバーターに適用すれば、変換効率を高められる。その結果、電気料金を削減できるようになる。

田中 これまでSiCパワー・デバイス市場を牽引してきたのは、太陽光発電システム用インバータだった。今後は、電気自動車やハイブリッド車のオンボード・チャージャ(車載充電器)や、サーバー用電源、半導体製造装置用電源、鉄道などの市場でも数多く使われるようになるだろう。

特に、サーバー用電源と自動車に対する期待は大きい。例えば、サーバーを設置するデータセンターでは極めて多くの電力を消費している(図4)。電源の変換効率を1%でも2%でも高められれば電気料金を大幅に削減できる。このためSiCパワー・デバイスに対する期待は大きい。

自動車市場では、2024年もしくは2025年にSiCパワー・デバイスの搭載が本格化すると予想している。当社では2025年に世界全体の売上高を2000億円に高める計画を立てている。このうちの半分に相当する1000億円程度を自動車向けSiCパワー・デバイスが占めるようになるだろう。

8インチ・ウエハーは2024年に量産開始へ

電子機器メーカーや自動車メーカーがSiCパワー・デバイスを採用するメリットは何か。

田中 SiCパワー・デバイスを採用するメリットとしては、高温動作が可能になることが挙げられる。このため、ヒートシンクが不要になり、電子機器の小型化や軽量化に加えて、トータル・ソリューションとしての低コスト化が可能になる。

確かに、トータル・ソリューションのコストを削減することは可能だが、それでもSiCパワー・デバイスはコストが高いため、なかなか普及が進んでいないと聞く。

田中 確かに、現状では、Si材料を使うパワーMOSFETやIGBTと比べれば、かなり割高であるのは否めない。コストが高いため、採用に二の足を踏む電子機器メーカーや自動車メーカーなどが存在するのも事実だ。

しかし当社はすでに、このコスト問題を解決する策を打っている。それはSiCウエハーの大口径化である。現在、製造しているのは6インチ(150mm)のSiCウエハーだが、これを8インチ(200mm)に大口径化する計画である。大口径化すれば、1枚のウエハーで製造できるSiCパワー・デバイスの個数は大幅に増えるため低コスト化できる。

8インチのSiCウエハーの量産はいつから始めるのか。

田中 すでに米国のニューヨーク州で、工場用地を確保している。ここに8インチSiCウエハー工場を建設する予定だ。2024年ごろには量産が立ち上げる予定である。この工場が立ち上がれば、当社のSiCウエハーの生産能力は面積換算で一気に30倍に増えることになり、SiCを使ったパワー・デバイスやRFデバイスの低コスト化に大きく貢献するだろう。

現在、SiCウエハーでの市場シェアはどのくらいか。

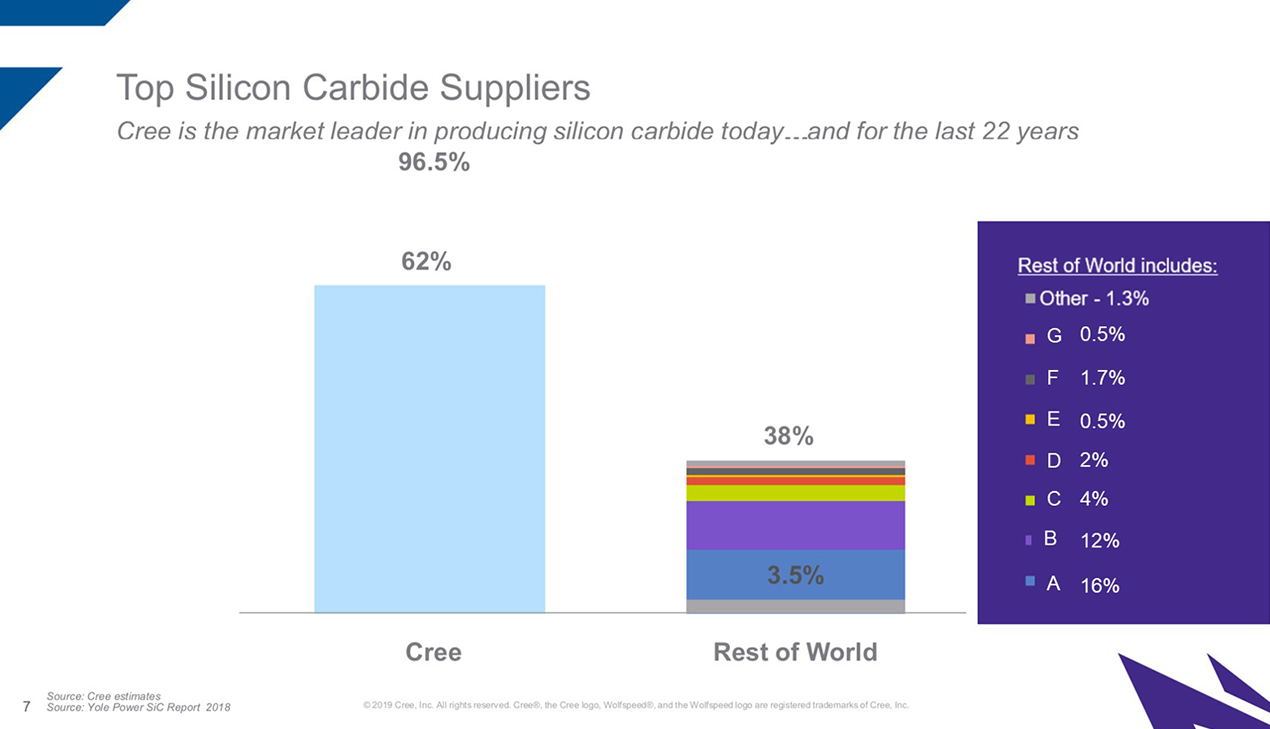

図5: SiCウエハーの市場シェアは約60%

SiCウエハー市場では、Cree社は圧倒的に強い立場を築いている。市場シェアは約60%に達する。シェア第2位の企業とは45%程度の差がある。

田中 現時点では60%程度である(図5)。競合企業には、米II-VI社や独SiCrystal社などがある。8インチSiCウエハー工場が立ち上がれば、当社の市場シェアは約70%まで高まるだろう。

現在、どのような半導体メーカーにSiCウエハーを供給しているのか。

田中 伊仏合弁STMicroelectronics社や米ON Semiconductor社、独Infineon Technologies社などであり、これらの企業とは長期供給契約を結んでいる。このほかにも社名は明らかにできないが、さまざまな半導体メーカーに供給している。

なぜSiCウエハーを販売するのか。SiCウエハーを外販せずに、自社だけで使用してパワー・デバイスやRFデバイスを製造すれば、両市場で圧倒的に強い立場を築ける可能性が高い。

田中 SiCウエハーの供給を絞るという考え方は一切ない。その理由は、SiCパワー・デバイスに対する大きなビジョンがあるからだ。それは、「数年後、数10年後にはSiパワー・デバイスの市場規模を追い抜く」というビジョンである。それを実現するには、Siパワー・デバイスとの競争に勝たなければならない。いま競争する相手はSiパワー・デバイスであり、競合企業が販売するSiCパワー・デバイスではない。

現在、SiCパワー・デバイスの市場規模が思うように拡大していかないのは、価格が高いからである。この課題を解決するには、SiCパワー・デバイスをより多く市場に投入する必要がある。そのため当社は今後も、SiCパワー・デバイスで競合する半導体メーカーに対してSiCウエハーを供給していく考えだ。

スイッチング損失を削減可能

SiCパワー・デバイスの最新製品を紹介してほしい。

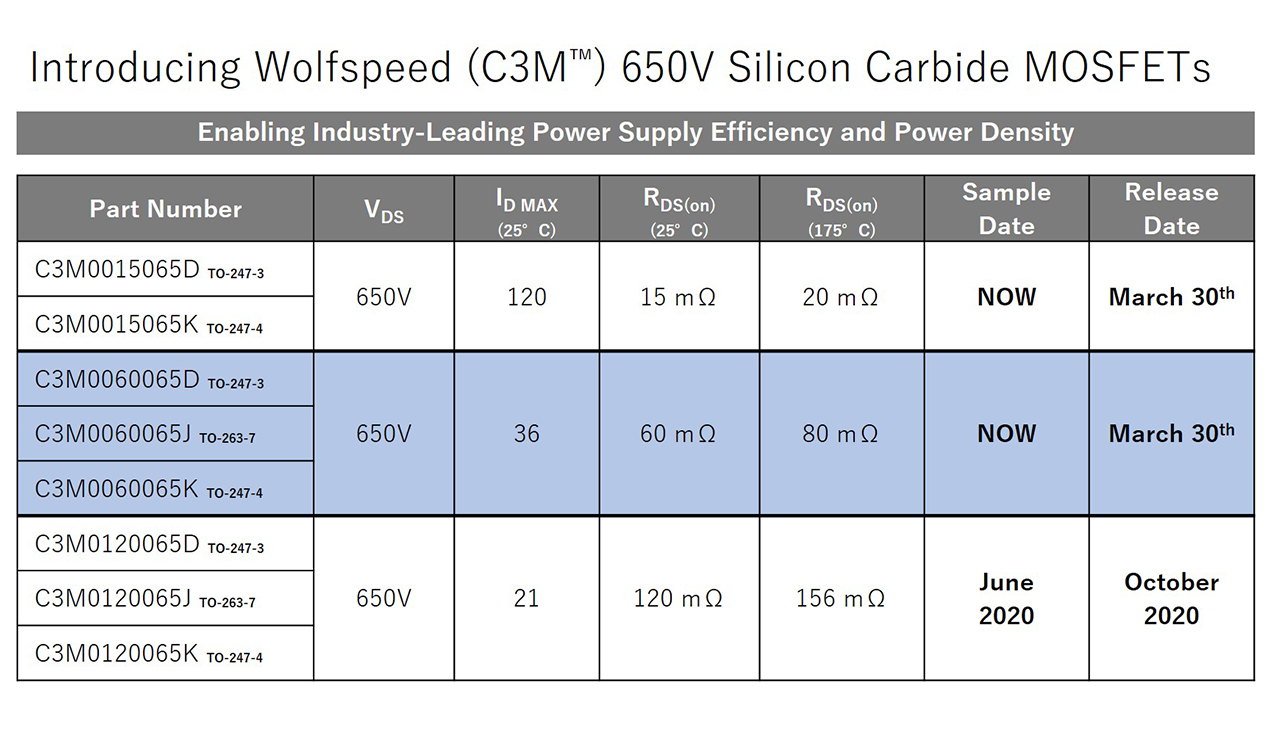

図6: 発売した+650V耐圧のパワーMOSFET

2020年3月末に5製品を発売した、2020年6月末には3製品のサンプル出荷を始める予定だ。

田中 当社では、+650V耐圧のパワーMOSFETを2020年3月末に発売した(図6)。全部で5製品ある。このうち2製品は、最大ドレイン電流(+25℃での値)が120Aでオン抵抗(+25℃での値)が15mΩである。内訳は、TO-247-3パッケージ封止の「C3M0015065D」と、TO-247-4パッケージ封止の「C3M0015065K」である。残る3製品は、いずれも最大ドレイン電流が36Aで、オン抵抗が60mΩである。内訳は、TO-247-3パッケージ封止の「C3M0060065D」と、TO-243-7パッケージ封止の「C3M0060065J」、TO-247-4パッケージ封止の「C3M0060065K」である。

このほか2020年6月には、最大ドレイン電流が21Aでオン抵抗が120mΩの650V耐圧SiCパワーMOSFETのサンプル出荷を始める予定である。

競合他社のSiCパワーMOSFETと比較した際のメリットは何か。

図7: SiCパワーMOSFETの競合他社品との性能比較例

スイッチング・エネルギとドレイン電流の関係を、競合するA社のSiCパワーMOSFETと比較した。Cree社の製品の方が、スイッチング・エネルギが少ない上に、ドレイン電流が増えてもスイッチング・エネルギの上昇率が比較的緩やかである。

田中 当社による測定だが、競合するA社のSiCパワーMOSFETと比較すると、同じスイッチング・エネルギが少ないという点が挙げられるだろう(図7)。A社の製品は、ドレイン電流が増えると、スイッチング・エネルギもそれに従って大きく上昇する。しかし当社の製品は、スイッチング・エネルギが少ない上に、その上昇率が比較的緩やかである。このため、電源回路に適用した場合、スイッチング損失を削減できるというメリットが得られる。

SiC材料を採用したRFデバイス事業の現状を教えてほしい。

図8: 広い周波数帯域のRF製品を用意

Cree社では、L帯(0.9G〜2GHz)、S帯(2G〜4GHz)、C帯(4G〜8GHz)、X帯(8G〜12GHz)、Ku帯(12G〜18GHz)に対応したRF製品を用意している。

田中 現在、RFデバイスについては、製品力を強化しているところだ。いち早く競合他社の製品と同等レベルの性能が得られるように改良し、売上高をもっと増やしていきたい。

ターゲットとする市場は、通信インフラ装置よりも、航空宇宙用電子機器や防衛用電子機器に重きを置くことになるだろう。周波数帯域としては、 S帯(2G〜4GHz)やX帯(8G〜12GHz)、Ku帯(12G〜18GHz)などが対象となる(図8)。現在、いずれの周波数帯域において、製品ラインナップを拡充しているところだ。

製品一覧

Cree/WolfspeedのSiC パワーMOSFET、ダイオードを発売中です。

また、グループ会社のアロー・エレクトロニクス・ジャパンではCree/Wolfspeed製品の量産時の技術サポート、および注文から納品までのサポートに対応いたします。

WolfpseedのSiC(シリコンカーバイド)/GaN(ガリウムナイトライド)素材を利用したパワー半導体製品をはじめ、 LED製品のXLampシリーズまでラインナップしています。

現在 Si 素材のパワー半導体をご利用中で、「もっとエネルギー効率の良いデバイスを使用したい」、「システム全体としてコストを抑えたい」、「製品を小型化したい」などのご要望があるお客様はぜひ一度お問い合わせください。